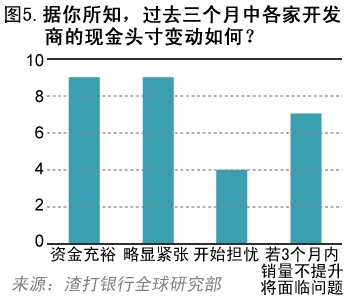

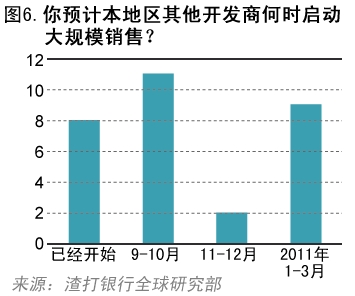

未来几月面临供给冲击

目前,库存主要集中在二线城市及其他三、四线城市。

在2009年二季度人们的购房热情开始兴起后不久,开发商就开始大量购入土地。今年土地销售量仍未出现大幅度下滑。未来数月内供给量将大幅增加,而当前需求走势则远不及2009年时强劲。市场正面临供给过剩问题(见图1、2)。

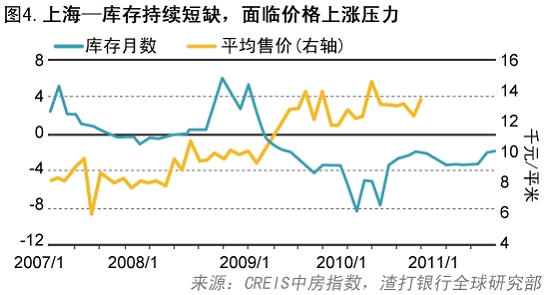

就像每个开发商常说的,做房地产最重要的三点是什么?我们对35个大城市的调查分析显示,全国各地的库存量存在很大差异(见图3、4)。

一线城市整体来说并未面临很大问题;库存主要集中在二线城市及其他三、四线城市。但一些二级城市与其他同类城市的情况非常不一样,北京也与上海的情况不太一样。预计2011年各城市供给状况可分成三种情况。

1.持续供给不足——上海、深圳和成都。这些城市的库存月数似乎将维持负值水平,因此仍面临巨大的价格上涨压力。

2.接近供求平衡——包括北京、重庆、杭州、南京、苏州、西安和长沙等许多城市均将出现供求基本平衡的局面(假设成交量维持8-10月水平)。这些城市的价格在2009-2010年大幅上涨,而短期内似乎不会出现扰乱价格走势的供给冲击。

3.供给过剩。包括天津、广州、武汉、大连和厦门等二线城市,可能会出现大规模的供给冲击。这些城市的价格将面临更大的下跌压力。

总的来看,尽管从全国范围来看未来几个月内市场面临一轮供给冲击,但各城市的情况大不相同。作为调控重点对象的一、二线城市将不会出现大量新增供给。事实上,鉴于许多大城市的供求状况已基本趋于平衡,甚至能在当前较低的交易量下保持均衡,政府目前可不必急于抑制房价上涨的政策。而在其他城市,价格将会在供给冲击下自然下调,甚至不需要动用其他政策措施。因此,未来面临的市场风险将是价格过度回调。

因此,决策层面临的难题是:在一些城市可能面临供给冲击带来价格下跌,而一些城市的“过高”价格却迟迟不降的情况下,如何制定房地产调控政策?