收购:沃尔玛的算盘

在2002年中国社会消费品零售总额第一次突破4万亿元后,国家统计局正式宣布83%的商品不存在供应问题。此后中国零售业的竞争越来越激烈,行业利润和专业化程度大幅提高。好又多单凭先发优势和人才优势已经不能确保行业地位。

在2003年之后的发展中,好又多的业务没有增加反而边缘化。2004年的分店总数之所以只增加了两家,是因为关店的数目在悄悄地增加。沈阳、福州等地的一些好又多分店悄悄被关闭。2004年好又多更因败走华东市场而入选2004年十大营销“败笔”,还被迫将2003年迁到上海的总部又回迁广州。

更让于曰江头痛的是,如今反而有企业开始挖他的墙脚了。2005年,一家名为汇集的超市以60万年薪挖走成都好又多多名骨干,而且签10年的长线合同。

于曰江本意将企业在香港上市,来化解好又多的资金缺口,并重整经营团队。

但“好又多的业绩离上市要求相去甚远,虽然营业收入够标准,但是资产状况和应收账款都不佳。转让是个合适的选择”。这在当时已是业内的共识。

“台湾人是用生意的概念来操作零售业的。”牛靖翔说。“作为商人,价高就希望独得利润,价低就需要有人来分担风险。”于曰江开始寻找自己的伙伴。

“商人最爱的就是机会,因为那是做生意成功的关键。”在公开演讲中一直强调把握机会的于曰江十分清楚,眼前最重要的机会是寻找到和他分担经营风险的伙伴。

而此时中国的零售市场也在迎来新的洗牌风暴。

2004年12月,中国零售业的大门敞开;2006年2月,商务部下放了外商投资商业企业审批权;全球商业巨头的进入以及本土零售商的反攻,都使得每年保持两位数增长速度的中国零售业的毛利率不断下跌,行业开始洗牌。

与于曰江早年一起掘金大陆零售业的那些台湾商友们早已纷纷撤退:早些时候的大润发、太平洋百货,晚一些的乐购、乐客多以及灿坤———曾经热闹的台资零售企业悉数易主。当时,好又多一直没有对外承认已经准备出售的消息,但是私下里却和资本频繁接触。

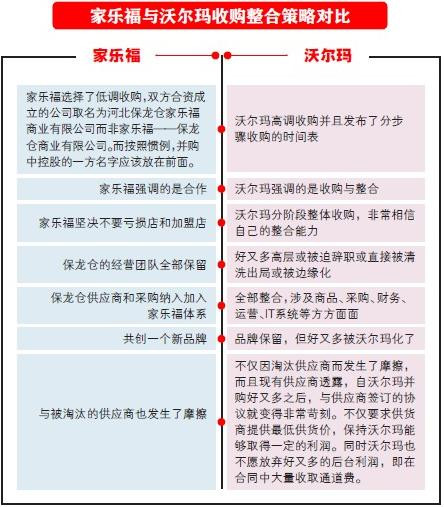

在好又多的转让中,沃尔玛和家乐福是两个最具实力的买家。

牛靖翔认为:在谈判能力上家乐福比沃尔玛的能力强,市场策略也比沃尔玛灵活。“最主要的是好又多内部的管理体系多来源于家乐福,整合起来容易。”

但出人意料的是家乐福最后却因“好又多规模太大,如果要并购好又多,家乐福现有的门店将受到一定影响”而退出了这项交易。事实证明,家乐福的选择是明智的,时至2010年底,数据显示,家乐福的销售额依然在沃尔玛之上。

说到那时的沃尔玛,由于前任总裁张嘉声的离职,严重影响了沃尔玛在中国的分店的开张速度,当时沃尔玛在华门店仅70多家,市场规模明显落后于家乐福、大润发等对手,在一线城市门店也偏少,甚至在广州还是空白,这影响了沃尔玛供应链等优势的发挥,物流成本居高不下。

这时,急于进军广州、上海、北京、福州、成都等一线城市的沃尔玛看中了好又多的一线城市网点。对于沃尔玛来说,好又多101家门店既是一块垂涎三尺的肥肉,又是一块烫手的山芋:一些门店盈利很好,也是直营店,但也有好多门店产权关系复杂,盈利不佳,一口吞下风险太大。

好又多自身对此也再清楚不过,但唯有整体出售才能卖出一个好价格,否则部分亏损门店则变得毫无价值。双方在第一阶段的谈判中陷入僵局。

既然好又多不愿单独出售状况好的门店、沃尔玛又不可能收购产权不清的门店,那么不提收购门店,以收购股权的方式同样可以达到终极目的,至少可以保证好又多不至于落入他人之手。这种想法下,沃尔玛最终以退为进,与好又多达成了分阶段收购的协议。沃尔玛第一阶段只是收购了好又多35%的股权,好又多必须对其非直营店的产权进行清理、整改,清理整改完成后,沃尔玛才会增持至控股或100%收购。

当时有评价说,好又多一开始在海外标价出售,估价可达20亿美元,如今就算完成全部收购,也就10亿美元不到。不论后期结果发展如何,沃尔玛以两亿美元获得好又多三分之一以上的股权,占到了资金上的优势。

而在时间上,沃尔玛获得了35%的股权,至少暂时可以稳住好又多,但在外界看来,好又多已经贴上了沃尔玛的标签,以后除了卖给沃尔玛,好又多是不可能再卖与他人;更有甚者,只要好又多一天不整改到沃尔玛收购的要求,沃尔玛就不会履行其收购剩余股份的义务,时间一久,好又多是不卖也得卖给沃尔玛。